(来源:东海研究)证券开户流程实盘平台选择

元股证券:ygzq.hk

元股证券:ygzq.hk证券分析师:

刘思佳,执业证书编号:S0630516080002

李嘉豪,执业证书编号:S0630525100001

邮箱:lijiah@longone.com.cn

// 报告摘要 //

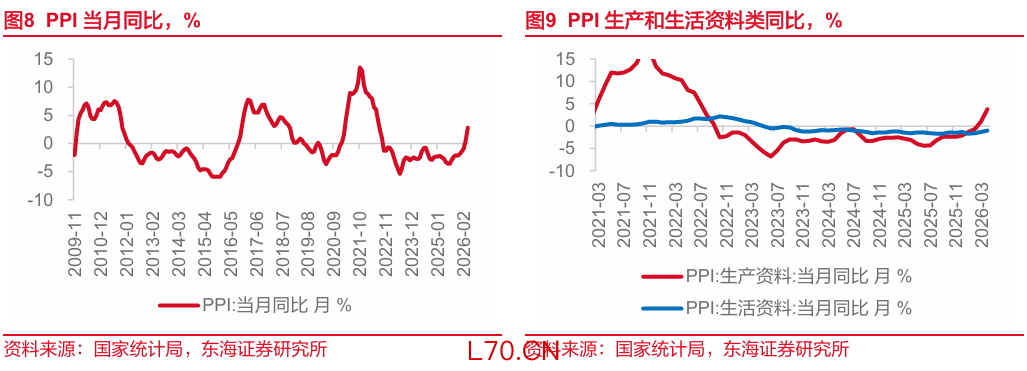

事件:2026年5月11日,国家统计局发布2026年4月通胀数据。4月,CPI当月同比1.2%,前值1.0%;环比0.3%,前值-0.7%。PPI当月同比2.8%,前值0.5%;环比1.7%,前值1.0%。

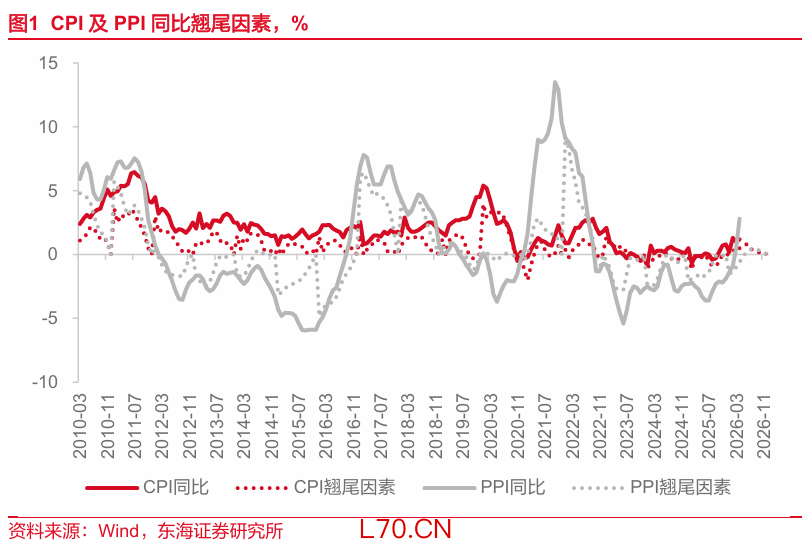

核心观点:原油等能源价格的上涨继续在4月CPI及PPI中体现,不过偏弱的食品价格部分对冲了油价上行的影响,CPI总体上行相对温和。从PPI来看,涨价幅度较大的行业仍然集中在石油化工产业链中。当前生产资料同比距离前几轮周期的高点仍有一定距离,企业利润增速的拐点一般领先于生产资料价格高点。不过相对于此前几轮周期,当前国内制造业高端化更加明显,虽然成本压力终会出现,但前期价格自上而下的传导可能会相对顺畅。一方面外需有AI投资的支撑,另一方面国内“六张网”的投资需求也会有所承接。

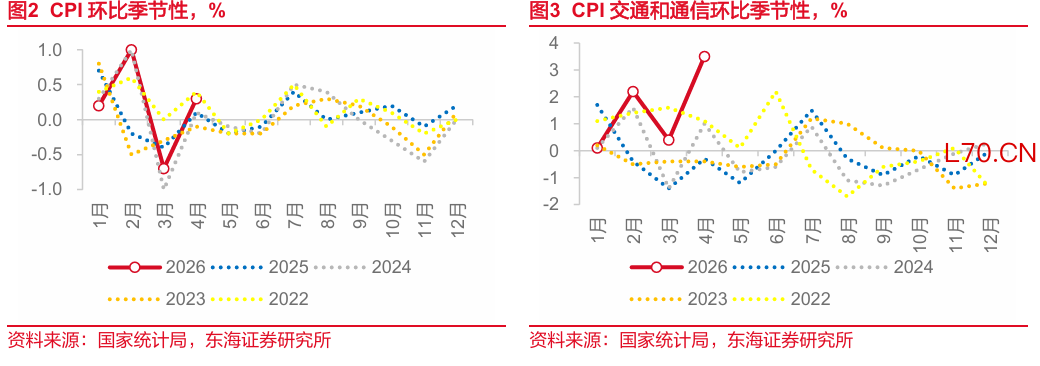

CPI强于季节性。4月,CPI环比0.3%,高于近5年同期均值0.04%,强于季节性。结构上,相对偏弱的食品价格(主要四项对CPI的拖累0.28pct)对冲了油价等能源价格(对CPI的拉动0.39pct)的上涨,五一假期及部分地区春假带动的出行服务价格(主要四项对CPI的拉动0.17pct)上涨对CPI亦有贡献。这基本上已经可以解释4月CPI环比涨幅的结构。

油价上涨,推动交通和通信明显超季节性。受汽油价格上调影响,交通工具用能源4月环比上涨11.5%,连续两个月两位数以上上涨,推动交通和通信分项环比上涨3.5%,大幅超季节性(近5年同期均值0.36%)。

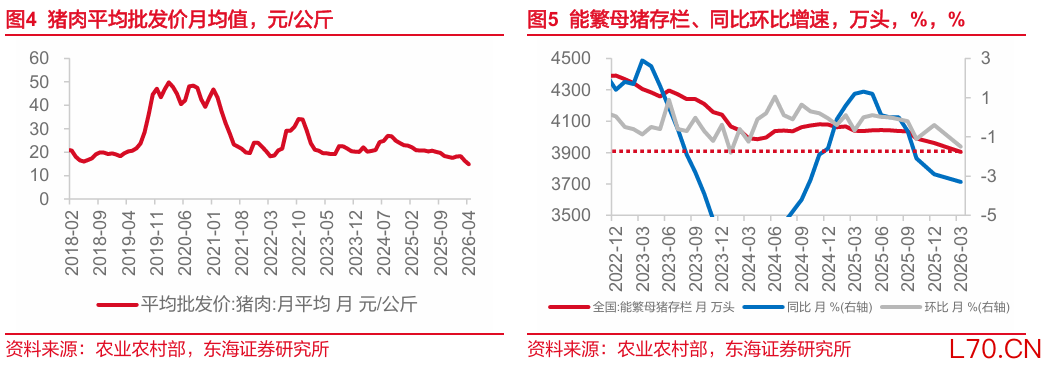

鲜菜鲜果以及猪价拖累食品价格。4月食品价格的表现则相对偏弱,环比-1.6%,低于近5年同期均值-0.66%。鲜菜、鲜果供应充足,环比表现都弱于季节性。同时猪价在4月的表现也偏弱,猪肉平均批发价降至14.84元/公斤的历史低位。3月能繁母猪存栏量降至3904万头,但仍高于3900万头的保有量目标。4月政治局会议指出要“稳定生猪等农产品价格”,考虑到从能繁母猪存栏到影响生猪出栏的滞后性,若产能去化持续,下半年仍有望看到猪价止跌企稳。

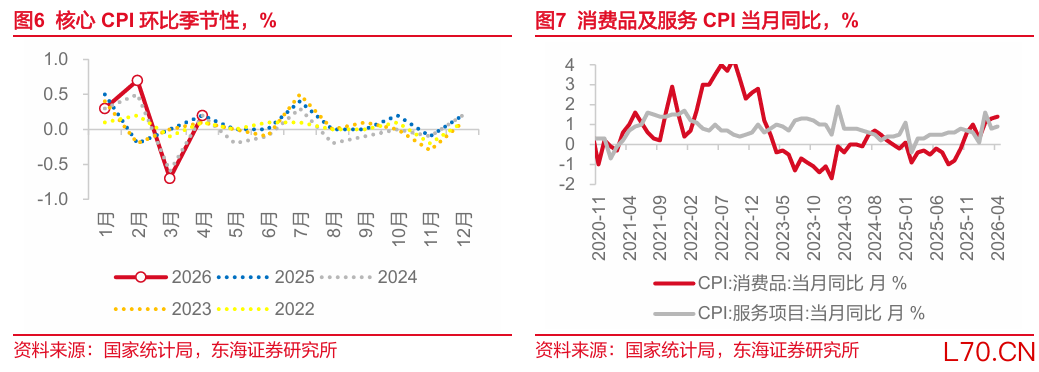

核心CPI或重回上升通道。核心CPI环比0.2%,近5年同期均值0.18%,基本符合季节性。在春节错位的波动影响消退之后,4月同比增速回升至1.2%,与去年四季度的均值持平。后续来看,虽然上游涨价可能逐步向CPI传导,但过程或相对平稳。

PPI同比大幅上升。4月PPI环比涨幅进一步扩大至1.7%,这一2021年10月以来的单月环比最大涨幅,也带动PPI同比跃升至2.8%。二季度由于基数较低,即使5-6月出现环比涨幅回落,PPI同比也有可能进一步上升至4%左右。

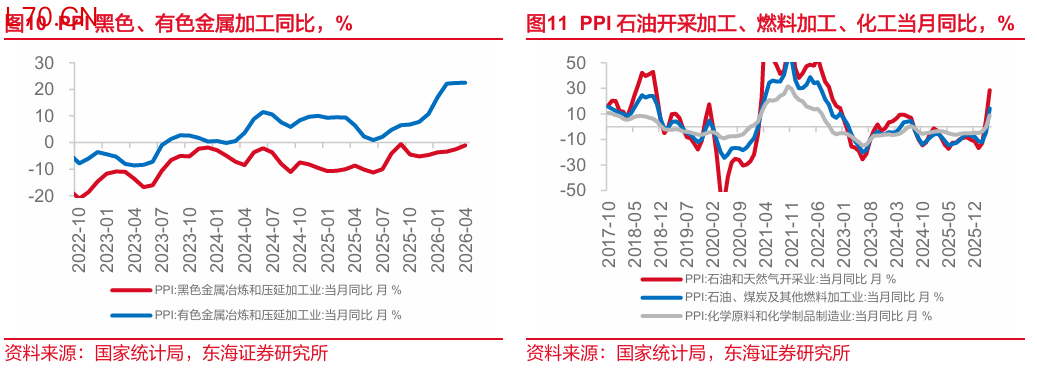

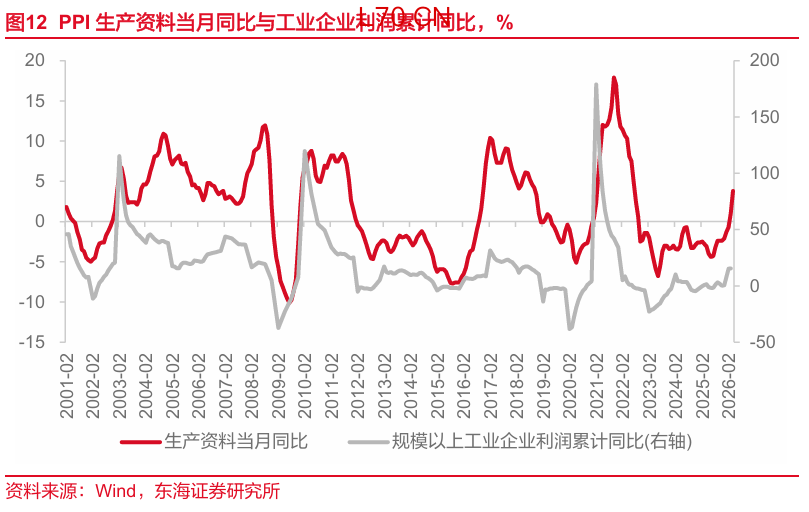

PPI生产资料仍有上行空间,成本端压力可能尚未出现。除了石油化工产业链价格继续上涨以外,4月煤炭开采和洗选业、黑色金属加工业的环比涨幅也有所扩大,推动PPI生产资料环比升至2.1%,同比升至3.8%。从过去几轮PPI的上行周期来看,生产资料同比的高点落在6.7%-17.9%之间,有4次是落在10%±2%的区间内,而工业企业利润增速的高点通常早于PPI生产资料。从产业链升级的角度来看,制造业附加值的提升有利于价格自上而下的传导,但如果原油等上游价格中枢长期处于高位,成本端普遍上行的压力迟早会出现。不过,今年国内投资的弹性较大,“六张网”涉及7万亿元的投资规模对需求会有较好的承接。

风险提示:国内政策落地不及预期;房地产投资超预期下滑;地缘政治局势风险;美国通胀超预期。

// 报告信息 //

证券研究报告:《油价上行的影响在通胀中进一步体现——国内观察:2026年4月通胀数据》

对外发布时间:2026年05月11日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

配资网站标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

三、免责声明:

]article_adlist-->

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号所推送的信息及内容仅面向东海证券客户中金融机构专业投资者。若您不属于金融机构专业投资者,请取消关注本公众号,请勿订阅、接受、使用或转载本公众号中的任何推送信息。

本公众号受限无法设置访问权限,若给您造成不便,敬请见谅!谢谢您的理解和支持!

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

杠杆股票账户开通提示:本文来自互联网,不代表本网站观点。